Renteherziening (bank)spaarhypotheek

Renteherziening bij (bank)spaarhypotheek

Als u binnen uw (bank)spaarhypotheek al een flink bedrag heeft opgebouwd, heeft een lage spaarrente een grotere invloed op de netto maandlast dan een lage hypotheekrente.

Wanneer is een hogere rente interessant?

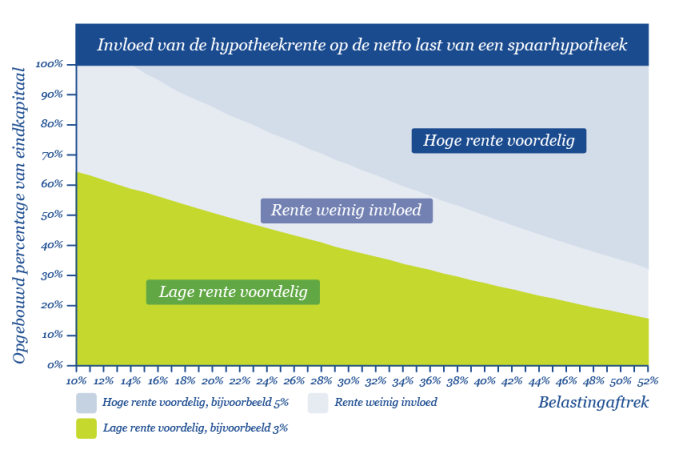

In onderstaande tabel kunt u globaal zien wat in uw situatie gunstig is. De tabel geeft weer hoe de belastingaftrek, de opgebouwde waarde en de rente van invloed zijn op de netto maandlast van uw hypotheek. Afhankelijk van uw belastingaftrek is het op enig moment aantrekkelijker voor een hoge rente te kiezen als u meer vermogen heeft opgebouwd.

Als u in het groene deel zit, ziet u dat een lage rente voor u interessant kan zijn. Dat u een lage rentevergoeding over uw spaartegoed krijgt, weegt namelijk niet altijd op tegen het voordeel van een lage leningrente. De leningrente betaalt u immers over de gehele lening.

Als u in het blauwe deel zit, kan een hoge rente voor u aantrekkelijk zijn. Doordat u dan veel spaarrente ontvangt over uw spaartegoed, is er slechts een lage spaarpremie of inleg nodig om uw eindkapitaal te realiseren. De hoge leningrente die u over de gehele lening betaalt, wordt voor een deel gecompenseerd door uw belastingaftrek. Hoe hoger uw aftrek is, hoe groter de verschillen zijn.

Dit overzicht is een globale indicatie en verschilt per situatie. Eventuele kosten en de invloed van uw eigenwoningforfait zijn buiten beschouwing gelaten.

Voorbeelden

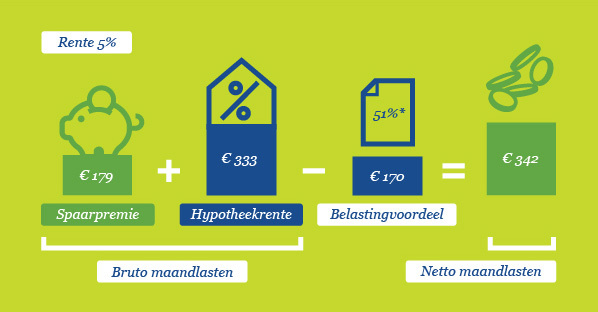

In onderstaande voorbeelde ziet u twee fictieve rentesituaties, beide gebaseerd op een lening van € 100.000.

Fictieve rentesituatie bij 5%

In de eerste weergave gaan we uit van een rente van 5%. Dit is het percentage dat u betaalt over uw geldlening en dat aftrekbaar is van de belasting (in geval van een box 1 financiering). Dezelfde 5% krijgt u ook vergoed over uw opgebouwde spaarkapitaal (belastingvrij). Dit betekent dat u in deze situatie een lage spaarpremie of inleg betaalt. Spaarpremie of inleg is nooit aftrekbaar van de belasting.

Een bruto maandlast van € 512 leidt in dit voorbeeld tot een netto maandlast van € 342*. Dit is exclusief het Eigen Woningforfait en eventuele kosten en op basis 51% belastingvoordeel.

* Deze situatie verschilt per persoon, uw financieel adviseur of belastingadviseur kan exact uw situatie voorrekenen.

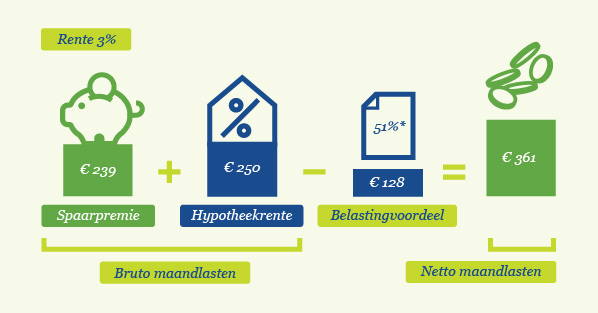

Fictieve rentesituatie bij 3%

In het tweede voorbeeld gaan we uit van een rente van 3%. Dit percentage, dat u betaalt over uw geldlening en dat aftrekbaar is van de belasting (in geval van een box 1 financiering), is 2% lager dan de eerder geschetste situatie. Maar dezelfde 3% krijgt u ook vergoed over uw opgebouwde spaarkapitaal (belastingvrij). En dat is 2% minder dan in de eerder geschetste situatie. Dit betekent dat spaarpremie of inleg die u gaat betalen een stuk hoger uitvalt. Spaarpremie of inleg is nooit aftrekbaar van de belasting.

Een bruto maandlast van € 489 (lager dan in het eerste voorbeeld) leidt in nu tot een netto maandlast van € 361 (hoger dan in het eerste voorbeeld). * Dit is exclusief het Eigen Woningforfait en eventuele kosten en op basis 51% belastingvoordeel.

* Deze situatie verschilt per persoon, uw financieel adviseur of belasting adviseur kan exact uw situatie voorrekenen.

Advies nodig?

Kijk bij het kiezen van een rentevastperiode voor uw Lage Lasten Hypotheek of uw Bankspaar Loyaal Hypotheek dus niet alleen naar de hypotheekrente, maar ook naar uw opgebouwde spaarkapitaal. Beide zijn van invloed op uw bruto en netto maandlast. Uw financieel adviseur kan u adviseren op basis van uw persoonlijke situatie.

Zoek een adviseur